Americké výnosy rastú, keďže zahraničné centrálne banky sa vyhýbajú štátnym dlhopisom po zhabaní ruských aktív.

Potrestanie útočníkov mohlo byť dobré, ale stálo to Spojené štáty. Tu sú znázornení Ukrajinci nesúci nápisy proti vojne na Ukrajine a ruskému prezidentovi Vladimirovi Putinovi počas pouličného pochodu v Bangkoku 27. februára 2022 po ruskej invázii na Ukrajinu. Foto: Tommy Walker / VOA

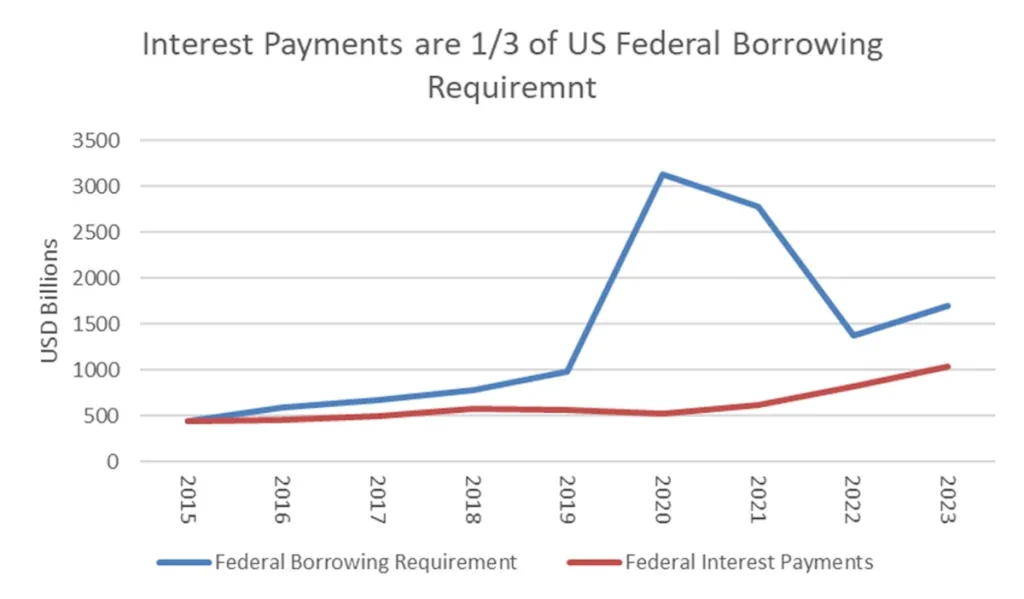

Rastúce výnosy amerických štátnych dlhopisov sú hlavnou hnacou silou globálnych trhov, znižujú ceny akcií, zvyšujú výmenný kurz amerického dolára a ohrozujú výstavbu bytov a inú ekonomickú aktivitu závislú od sadzieb v Spojených štátoch. S rastom sadzieb sa navyše zvýši deficit štátnej pokladnice USA – už teraz nad 6 % HDP. Úrokové platby z federálneho dlhu vzrástli na 1 bilión USD zo 400 miliárd USD v roku 2021, čím sa zvýšila požiadavka na pôžičku vo výške 1,8 bilióna USD.

Zahraničné centrálne banky medzitým znížili svoje držby amerického vládneho dlhu, čím sa zvýšil tlak na rast výnosov – podľa výpočtov o bolestivých 0,8 percentuálneho bodu. Zabavenie ruských devízových rezerv v roku 2022 viedlo centrálne banky k presunu dolárových aktív. Zhabanie rezerv pravdepodobne spôsobilo viac škody americkej ekonomike ako ruskej.

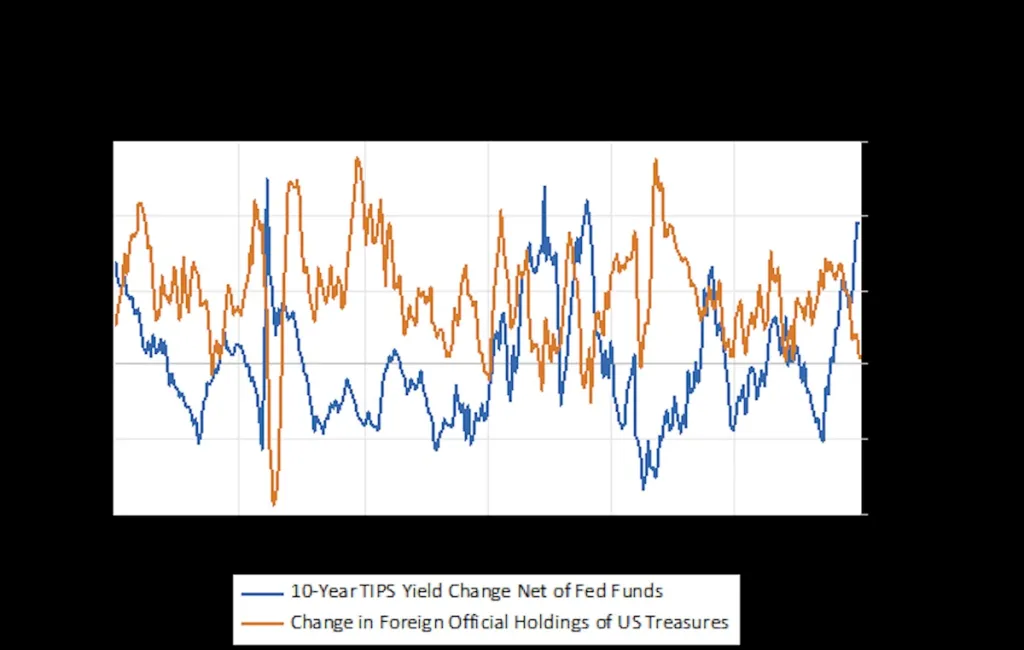

Federálny rezervný systém spôsobil väčšinu nárastu sadzieb zvýšením sadzby, ktorou účtuje bankám peniaze za noc, to je isté. Ale výrazný nárast takzvaného reálneho výnosu štátnych dlhopisov – v tomto prípade úrokovej sadzby na inflačne indexované štátne dlhopisy (TIPS) – je spôsobený zníženými nákupmi amerického dlhu zahraničnými centrálnymi bankami. Zhruba 80 bázických bodov (8/10 percentuálneho bodu) sa vysvetľuje znížením držby amerického vládneho dlhu zahraničnými centrálnymi bankami.

Zahraničné centrálne banky, vrátane tých z Číny, Indie, Saudskej Arábie a Turecka, začali presúvať svoje devízové rezervy do zlata a mimo štátnych pokladníc po tom, čo sa USA a ich spojenci zmocnili polovice ruských devízových rezerv v hodnote 600 miliárd USD začiatkom roku 2022. Ruská invázia na Ukrajinu.

Nižšie uvedený graf ukazuje, aký veľký bol vplyv predaja amerického vládneho dlhu zahraničnou centrálnou bankou.

Červená čiara ukazuje šesťtýždňovú zmenu v držbe štátnych dlhopisov zahraničných centrálnych bánk, ako uvádza Fed. Modrá čiara zobrazuje časť výnosu 10-ročných TIPOV, ktorá nie je vysvetlená zmenami sadzby federálnych fondov (jednodňová sadzba, ktorú Fed účtuje bankám). K 1. januáru boli 10-ročné výnosy TIPS o 80 bázických bodov vyššie, ako predpovedala sadzba federálnych fondov (modrá čiara je opäť zmena vo výnose TIPS, ktorá nie je vysvetlená sadzbou federálnych fondov). Ekonometrické testy ukazujú, že vzťah medzi týmito dvoma premennými je významný na úrovni spoľahlivosti 95 %.

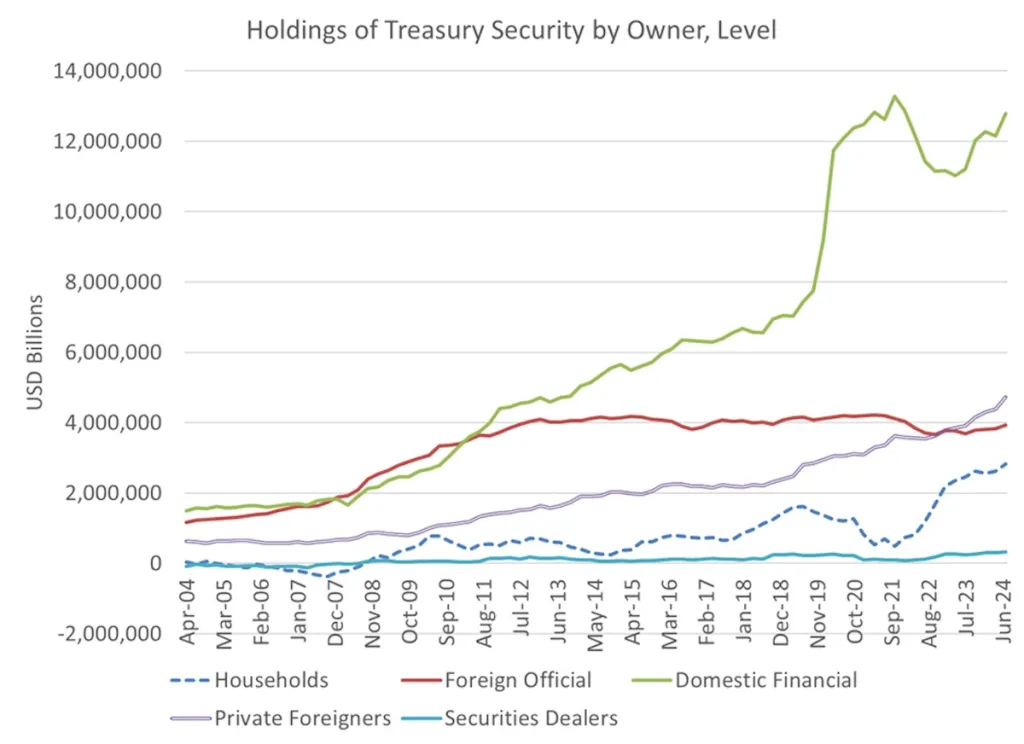

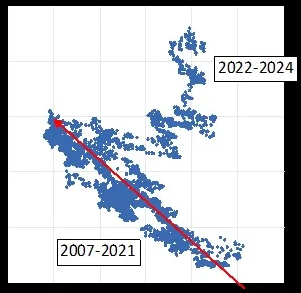

Zatiaľ čo požiadavky amerického ministerstva financií prudko vzrástli, držba amerických štátnych dlhopisov zo strany zahraničných centrálnych bánk poklesla. To je v ostrom kontraste s obdobím 2007-2012 (vrátane svetovej finančnej krízy), keď ministerstvo financií zasiahlo, aby podporilo bankový systém (vtedy) bezprecedentnou záchranou vo výške 800 miliárd dolárov. Zahraničné centrálne banky, najmä vrátane Číny, zasiahli, aby podporili štátnu pokladnicu, zdvojnásobili svoje držby amerického vládneho dlhu na 4 bilióny USD z 2 biliónov USD v roku 2007. Počas krízy Covid v roku 2020 naopak zahraničné centrálne banky (najmä vrátane Číny) znížili ich držby štátnych pokladníc.

To malo podstatný a merateľný vplyv na výnosy amerických štátnych dlhopisov.

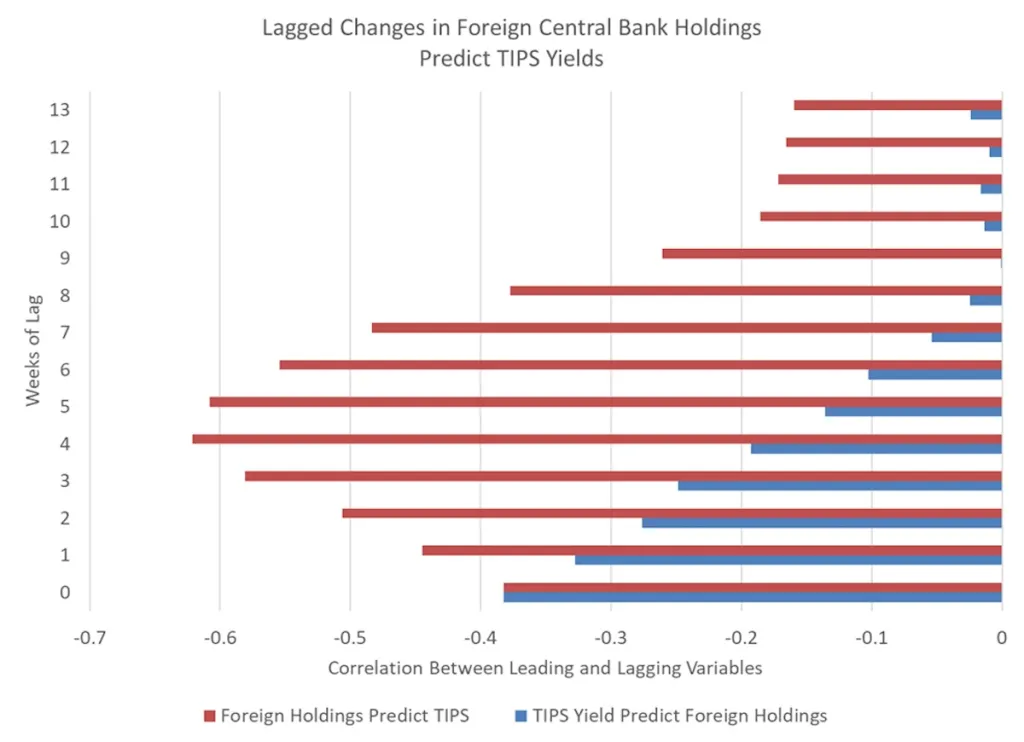

Porovnanie predstihov a oneskorení jasne ukazuje, že zmeny v držbe štátnych dlhopisov zo strany zahraničných centrálnych bánk vedú k zmenám vo výnose TIPS (opäť sledujeme zmeny, ktoré nie sú predpovedané sadzbou federálnych fondov). V nižšie uvedenom grafe každý stĺpec zobrazuje koreláciu medzi súčasnými a oneskorenými hodnotami dvoch premenných v týždenných intervaloch. S 5-týždňovým oneskorením napríklad oneskorená hodnota zmien v držbe štátnych dlhopisov zahraničnej centrálnej banky vykazuje -0,6 koreláciu s výnosom TIPS v danom týždni. Krížový korelogram naznačuje, že zmeny v držbe zahraničných centrálnych bánk predpovedajú budúce výnosy TIPS, a nie naopak.

Vysvetľuje tiež oddelenie ceny zlata od skutočného výnosu z amerických štátnych dlhopisov. Výnosy zlata a TIPS sa obchodujú v tandeme na 15 rokov od roku 2007 do roku 2022. Obe aktíva zohrávajú podobnú úlohu portfólia: ponúkajú formu poistenia proti neočakávanej inflácii a znehodnoteniu dolára. Rozdiel je v tom, že štátne cenné papiere môžu byť zabavené vládou USA, ako v prípade Ruska, zatiaľ čo zlato v trezore centrálnej banky nie.

Po marci 2022 zlato prudko vzrástlo aj napriek rastu výnosov TIPS. Keďže všetky hlavné svetové západné ekonomiky majú veľké deficity, stabilita vládneho dlhu je na pochybách a hodnota zlata ako zabezpečenia proti znehodnoteniu meny stúpa.

Rovnako ako iné sankcie proti ruskému obchodu, aj zabavenie ruskej rezervy Washingtonom zlyhalo. Zničilo to dôveru v základné aktíva amerického dolárového rezervného systému, konkrétne dlh amerického ministerstva financií, a zvýšilo americké náklady na pôžičky práve vtedy, keď požiadavky ministerstva financií na pôžičky explodovali.

Zdroj: https://asiatimes.com/2025/01/how-the-us-sanctioned-itself-in-ukraine/

Ďakujeme, že ste našimi čitateľmi.

Naše sociálne siete:

facebook.com/ProgresivneCom

t.me/progresivne

instagram.com/nie_progresivne.

Musíš byť prihlásený pre poslanie komentára.